来源:旺见未来

资产结构方面

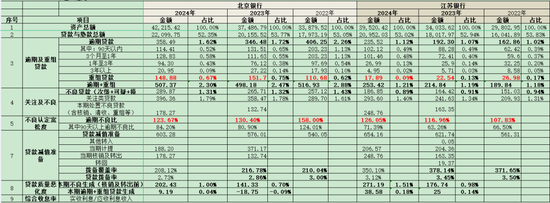

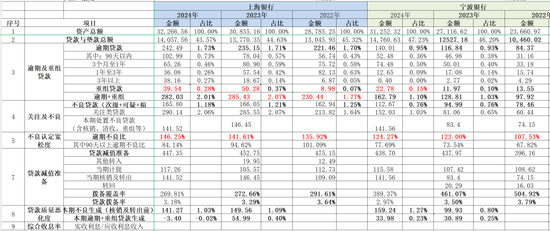

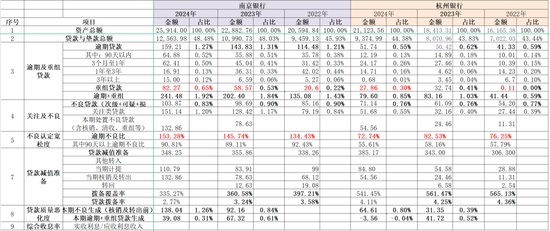

北京银行资产规模4.22万亿,为城商行之最,其后依次为江苏银行3.95万亿,上海银行3.23万亿,宁波银行3.13万亿,南京银行2.59万亿,杭州银行2.11万亿。

资产规模2万亿以上的6大城商行中,北京、江苏银行的信贷资产占比超过50%,其他均低于50%,尤其以上海银行信贷投放最为不足,贷款总额占比仅43.57%,其次为杭州银行仅44.38%。

资产质量方面

杭州、宁波银行的逾期贷款占比最优均低于1%,具体杭州银行仅为0.55%,宁波银行为0.95%,同时注意到这两家行的逾期率是低于不良率的。

逾期率比较高的是上海银行、北京银行,上海银行高达1.73%,且呈上升趋势;北京银行为1.62%,近三年逐年下降,高峰在2022年高达2.26%。

2024年度,以上城商行的不良贷款率指标基本转好,其中杭州、宁波银行持平,均为0.76%;北京银行1.31%,同比降1个基点,江苏银行0.89%,同比降2个基点,上海银行1.18%,同比降3个基点,南京银行0.83%,同比降7个基金。

同时2025年1季度各家银行的不良率仍在继续走低或持平。

若考合并考虑关注+不良率,则部分银行的问题贷款占比显得较大,如北京银行的关注不良率高达3.11%,上海银行3.24%。当然,关注类贷款并未必会转变为不良。

同时要关注银行的不良迁徙率,即历史数据显示多少关注贷款会转化为不良

2024年度,北京银行关注类贷款的迁徙率为21.27%;江苏银行为21.75%;上海银行为5.24%(2023年度为30.47%),宁波银行为52.60%,南京银行45.21%,杭州银行49.79%。

不良口径松紧度

除杭州银行外,北京、江苏、上海、宁波、南京的逾期不良比均大于100%。杭州银行逾期不良比仅72.74%。

各银行逾期90天以上不良比均低于100%,资产质量认定均较严格。

风险储备方面

拨备覆盖率:杭州银行541.45% 、宁波银行389.37%、江苏银行350.10%、南京银行335.27%、上海银行269.81%、北京银行208.12% 。

贷款拨备率:杭州银行4.11% 、上海银行3.18%、江苏银行3.12%、宁波银行2.97%、南京银行2.77%、北京银行2.73% 。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:曹睿潼

盈辉优配-股票配资配资平台-可查的实盘配资公司-股票杠杆公司提示:文章来自网络,不代表本站观点。